Muita gente olha para o limite do cartão de crédito como se fosse parte do salário.

Esse é um dos erros mais comuns na vida financeira e a raiz de muitas dívidas.

O limite do cartão de crédito não é dinheiro extra.

É apenas o valor máximo de crédito que o banco está disposto a emprestar para você, dentro de um conjunto de regras.

O que é o limite do cartão de crédito

O limite do cartão de crédito é o teto de gastos que você pode fazer usando o cartão.

Esse valor inclui:

-

Compras à vista.

-

Compras parceladas.

-

Eventuais saques em crédito.

-

Parcelamento de fatura, em alguns casos.

Tudo isso vai consumindo parte do limite, que é liberado novamente conforme você paga a fatura.

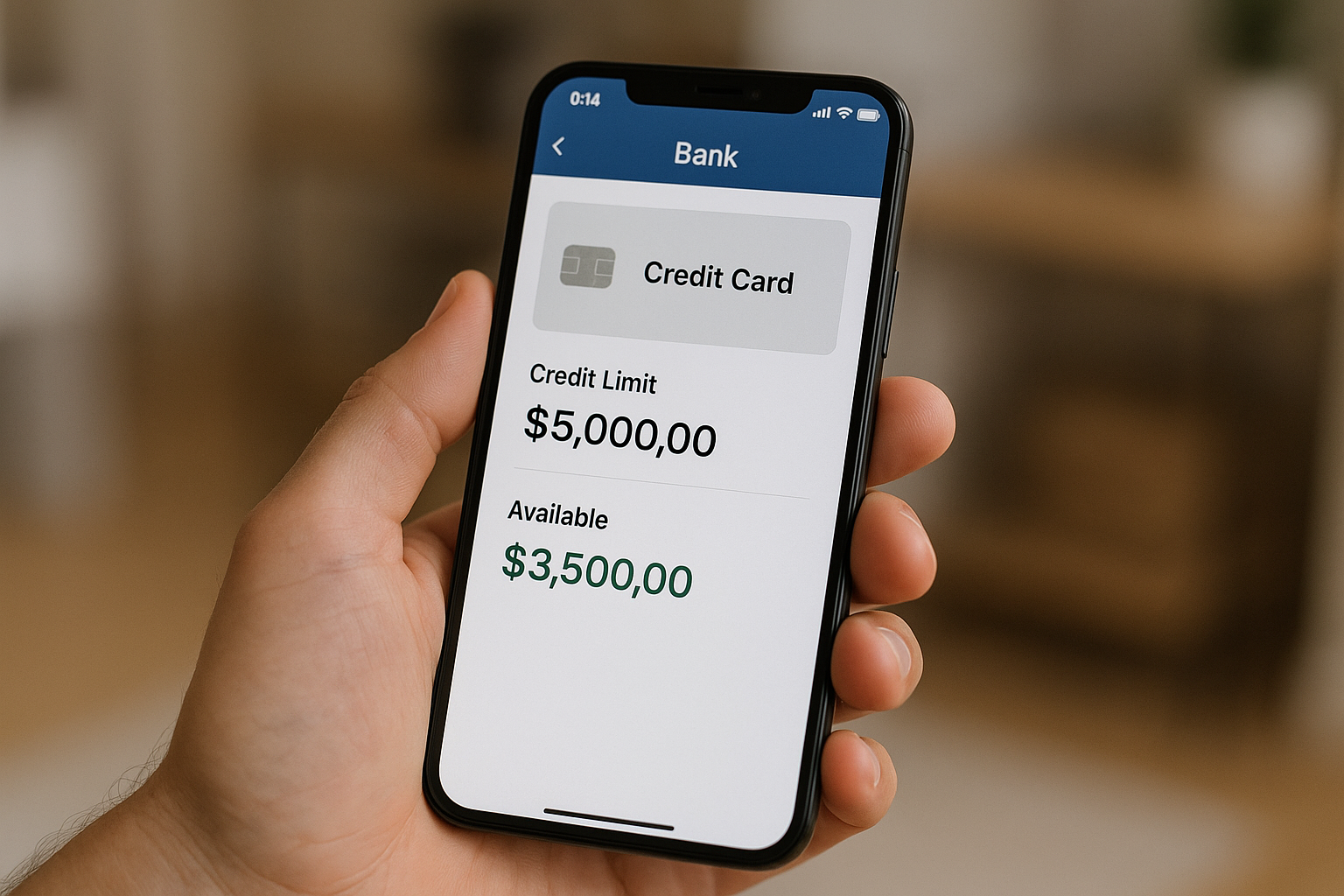

Limite total x limite disponível

Na prática, o limite do cartão de crédito aparece de duas formas no app:

-

Limite total: o crédito máximo concedido.

-

Limite disponível: quanto ainda está livre para usar.

Se você tem limite total de R$ 5.000 e já comprometeu R$ 3.000 entre compras e parcelas, o limite disponível será R$ 2.000.

Entender essa diferença é essencial para não gastar mais do que imagina.

Como o banco define o limite

Os bancos consideram vários fatores para definir o limite do cartão de crédito:

-

Renda declarada.

-

Score de crédito.

-

Histórico de pagamento de contas e dívidas.

-

Relacionamento com a instituição.

-

Perfil de uso de crédito no mercado.

Com base nisso, o banco estima o quanto você pode usar sem aumentar demais o risco de não pagamento.

Por que o limite inicial é baixo

É comum receber um cartão com limite do cartão de crédito baixo, mesmo tendo boa renda.

Isso acontece porque:

-

O banco ainda não conhece o seu comportamento como cliente.

-

A instituição prefere “testar” seu uso antes de liberar limites maiores.

-

Em alguns casos, há regras internas mais conservadoras.

Com o tempo, se você usa o cartão e paga em dia, o limite tende a crescer.

Parcelamentos e o impacto no limite

Ao parcelar compras, você não compromete só o orçamento futuro, mas também o limite do cartão de crédito.

Exemplo:

-

Você parcela uma compra de R$ 1.200 em 12x de R$ 100.

-

Os R$ 1.200 são abatidos do limite imediatamente.

-

Conforme as parcelas são pagas, o limite vai sendo liberado aos poucos.

Se você faz muitos parcelamentos, o limite disponível fica sempre apertado.

Limite de saque e outras modalidades

Alguns cartões têm sub-limites dentro do limite do cartão de crédito:

-

Limite para saques em dinheiro.

-

Limite específico para compras internacionais.

-

Limite para transações em carteira digital.

É importante conhecer esses detalhes para não se surpreender ao tentar usar o cartão em certas situações.

Aumento automático de limite

Muitos bancos oferecem aumento automático do limite do cartão de crédito ao longo do tempo.

Eles avaliam:

-

Uso frequente do cartão.

-

Pagamento em dia das faturas.

-

Ausência de atrasos em outros produtos.

-

Melhora do score de crédito.

Se tudo está alinhado, o banco costuma oferecer novos limites, às vezes via notificação no app.

Como pedir aumento de limite

Você também pode pedir aumento do limite do cartão de crédito diretamente no aplicativo ou com o gerente.

Em geral, é mais fácil conseguir quando:

-

Você atualiza sua renda corretamente.

-

Já tem um histórico de uso responsável.

-

Não está com dívidas em atraso.

Só peça aumento de limite se houver motivo real para isso, e não apenas por vaidade.

Riscos de um limite muito alto

Ter um limite do cartão de crédito alto não é, por si só, sinal de sucesso financeiro.

Para muita gente, um limite elevado:

-

Gera sensação falsa de riqueza.

-

Incentiva compras impulsivas.

-

Aumenta o tamanho potencial de uma futura dívida.

Por isso, é importante se conhecer e entender se um limite menor não seria mais saudável para o seu perfil.

Como definir um limite “saudável”

Em vez de ver o limite do cartão de crédito como meta a ser atingida, pense nele como teto de segurança.

Uma regra comum é:

-

Tentar manter os gastos no cartão abaixo de uma porcentagem da renda, como 20% a 30%.

Assim, mesmo se o limite for alto, você se impõe um limite “mental” mais baixo.

Limite reduzido pelo banco

Às vezes, o banco reduz o limite do cartão de crédito de forma unilateral.

Isso pode acontecer quando:

-

Você passa muito tempo sem usar o cartão.

-

Existe histórico recente de atraso.

-

O banco está revisando políticas de risco.

Se isso acontecer e prejudicar o seu planejamento, vale entrar em contato e tentar negociar.

Limite compartilhado entre cartões e adicionais

Em muitos casos, o limite do cartão de crédito é compartilhado entre:

-

Cartão titular.

-

Cartões adicionais.

-

Versões virtual e física.

Se alguém da família usa o cartão adicional sem muito controle, pode consumir uma parte grande do limite, afetando o titular.

Limite de segurança definido pelo cliente

Alguns bancos permitem que você estabeleça um “limite de segurança” menor do que o limite do cartão de crédito concedido.

Isso é útil para:

-

Evitar exageros.

-

Proteger o orçamento.

-

Reduzir o impacto de uma eventual fraude.

Você continua com o limite total em teoria, mas se impõe uma barreira prática.

Limite e score de crédito

O uso do limite do cartão de crédito também influencia seu score.

De forma geral:

-

Usar o cartão com frequência e pagar em dia ajuda.

-

Estourar limite e atrasar fatura prejudica.

-

Usar quase sempre 100% do limite disponível passa imagem de aperto financeiro.

Manter um uso equilibrado é mais saudável para seu histórico.

Quando recusar aumento de limite

Nem sempre vale a pena aceitar aumento do limite do cartão de crédito.

Se você:

-

Já tem tendência a gastar mais do que deveria.

-

Está em fase de organização financeira.

-

Quer focar em reduzir dívidas.

Talvez seja melhor manter o limite atual ou até reduzi-lo.

Conclusão

O limite do cartão de crédito não é uma medalha de status nem uma extensão da sua renda.

Ele é apenas um valor que o banco está disposto a emprestar, e que pode jogar a seu favor ou contra, dependendo de como você usa.

Quando você entende como o limite é definido, como é consumido e liberado, e estabelece suas próprias regras internas de uso, o cartão deixa de ser um risco e passa a ser uma ferramenta de conveniência, sem sabotear o seu futuro financeiro.

Links seguros:

Gostou desse artigo, leia mais sobre Cartões de Crédito